Básico: Rentabilidad.

Tiempo de lectura: 5 minutos. Última modificación: 08/11/2023.

Para que entiendas la evolución de tu inversión en empresas, es importante que conozcas todos los factores que afectan a la rentabilidad.

La rentabilidad de una inversión en una empresa viene del cambio en el precio más el dividendo que distribuye:

Rentabilidad = Cambio en el precio + Dividendo

El dividendo es el reparto que nos hace la empresa de los beneficios que no reinvierte en sí misma. Cuando una compañía ya es madura y no tiene muchas oportunidades de reinvertir para crecer en sus mercados, reparte los beneficios no reinvertidos entre sus propietarios: los accionistas.

En cambio, si la compañía es joven y tiene muchas oportunidades de crecimiento, suele reinvertir todo lo que genera para crecer y ganar cuota de mercado. De esta manera no tendrá beneficios que repartir y no dará dividendo. En empresas de crecimiento como en las que invertimos en Rolnik, el dividendo suele ser inexistente o muy pequeño, así que nos centramos en el cambio de precio como fuente de rentabilidad.

El cambio de precio es el resultado de cambios en el beneficio por acción y en el múltiplo que el mercado paga por esos beneficios:

Precio = Beneficio por acción x Múltiplo

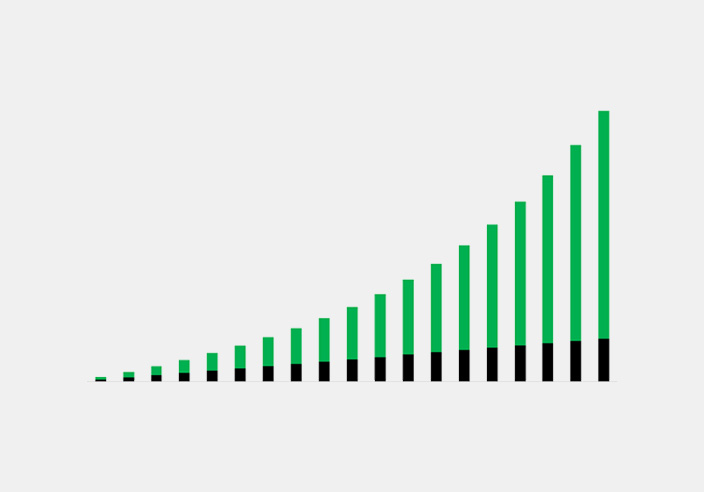

El cambio en el beneficio por acción depende del cambio en las ventas de la empresa (ingresos), del cambio en su margen de beneficios (ingresos menos gastos) y del cambio en el número de acciones en circulación:

Beneficio por acción = (Ventas x Margen de beneficios) /Número de acciones

Para que el beneficio por acción crezca, necesitamos que crezcan las ventas, que aumente el margen de beneficios (disminuya la proporción de gastos), que se reduzcan las acciones en circulación, o una combinación de estas 3 cosas. La mayor parte de nuestro trabajo en Rolnik consiste en encontrar empresas en las que tengamos una gran convicción de que esta combinación va a subir en el futuro.

Al repartir beneficios, una alternativa al dividendo es la recompra de acciones. Si la compañía compra acciones propias en el mercado y las cancela, el beneficio por acción de cada accionista crece. Es una buena alternativa al dividendo siempre que se haga cuando el múltiplo es bajo. Si es alto, se destruye valor.

Las empresas jóvenes que reinvierten todo lo que generan para crecer rápido no generan beneficios. Esto plantea un problema porque si el margen de beneficios es negativo, el beneficio por acción será negativo, que a cualquier múltiplo también hará que el precio sea negativo. Teóricamente, una empresa que nunca va a generar beneficios no vale nada. Pero que no los esté generando ahora no quiere decir que no los vaya a generar en el futuro. También podría tener la capacidad de generarlos ahora, pero elegir no hacerlo para crecer más rápido. Para solucionar este problema hay que hacer una estimación de cuál será su margen de beneficios en el futuro cuando sea madura y así poder saber cuál será su valor.

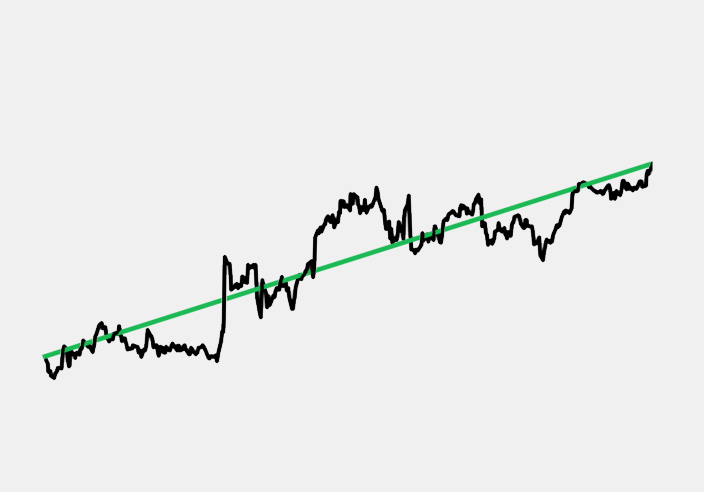

Si el beneficio por acción crece, la compañía cada vez va mejor. Pero hemos visto que no es el único factor que influye en el precio, el múltiplo también afecta.

El múltiplo es la estimación de cuantas veces mayor serán todos los beneficios futuros respecto al beneficio actual. Puede cambiar mucho rápidamente y esa volatilidad es una de las mayores dificultades a la hora de invertir. Si no distinguimos entre valor y precio (ver Básico: Valor y precio), nos olvidaremos de la realidad de la empresa (la evolución de su beneficio por acción) y sólo nos fijaremos en el cambio de precio. De esta manera, nos podrá parecer que el valor de la empresa cambia sin parar, pero en realidad lo que cambia constantemente es el múltiplo. El beneficio por acción cambia de forma más progresiva año tras año.

Para no dejarnos guiar solo por los cambios de precio, tenemos que centrarnos en el valor de la empresa, que viene de multiplicar el beneficio por un múltiplo razonable (si la compañía tiene deuda/caja habría que restarla/sumarla):

Valor = Beneficio por acción x Múltiplo razonable

El múltiplo medio de las últimas décadas ha estado en el entorno de 15-20 veces el beneficio por acción de una empresa media (es decir, de calidad, retornos sobre el capital y crecimientos medios). Por lógica, si invertimos en empresas de calidad, retornos y crecimientos superiores a la media, su múltiplo debería ser, como mínimo, de 15-20 veces los beneficios. El mercado suele dar a la larga múltiplos más altos a las mejores empresas. A corto plazo muchas veces no lo hace y esa es la oportunidad.

Simplificando, hay 4 variables que afectan al precio de una empresa: el crecimiento de las ventas, el margen de beneficios, el número de acciones (estas 3 forman el beneficio por acción) y el múltiplo que el mercado paga por ella. Las 3 primeras están en manos de la empresa, la cuarta no. Como inversores, el objetivo es encontrar empresas en las que la combinación de las 3 primeras mejore año tras año y pagar precios/múltiplos razonables. Si conseguimos eso, la rentabilidad a largo plazo será satisfactoria a pesar de la volatilidad a corto que generen los cambios constantes en el múltiplo.

Compartir en:

Artículos relacionados:

Síguenos en redes para más contenido.

Publicamos varias veces al mes contenidos orientados a disfrutar más de la experiencia como propietario y a reforzar conocimientos y hábitos de inversión.